本文信息来源:ctvc

周一快乐!

从与里程碑挂钩的票据到资产支持的自然类交易,近期的交易显示气候金融正变得越来越有创意。

在交易中,8.04 亿美元用于电池储能,7.05 亿美元用于可持续数据中心服务,以及 4 亿美元用于绿色氢电解槽。

在其他新闻中,OpenAI 的巨额新合同与对算力的需求、中国新的减排计划,以及印度新的煤炭 + 碳捕集计划。

创意资本结构的崛起

一个基于里程碑的开发票据和一项价值 2.1 亿美元的自然碳信用融资有什么共同点?它们都表明资本结构正在变得更加有创意——也更加务实——以推动交易达到可融资的程度。

本周,我们重点介绍两种近期的融资结构,帮助项目跨越各自的“鸿沟”。首先是 Elemental Impact 的 D-SAFE:一种灵活、与里程碑挂钩的工具,迄今已催化出超过 7000 万美元的后续资本,并在上周帮助有机肥料初创公司 Nitricity 解锁了 5000 万美元的 B 轮融资。其次是 Chestnut Carbon 的里程碑式信贷工具:由摩根大通等牵头的首创 2.1 亿美元交易,结构类似于传统项目融资,但用于基于自然的碳项目。资本结构的不同端点,相同的目标:让创新项目具备可承保性。

发生了什么

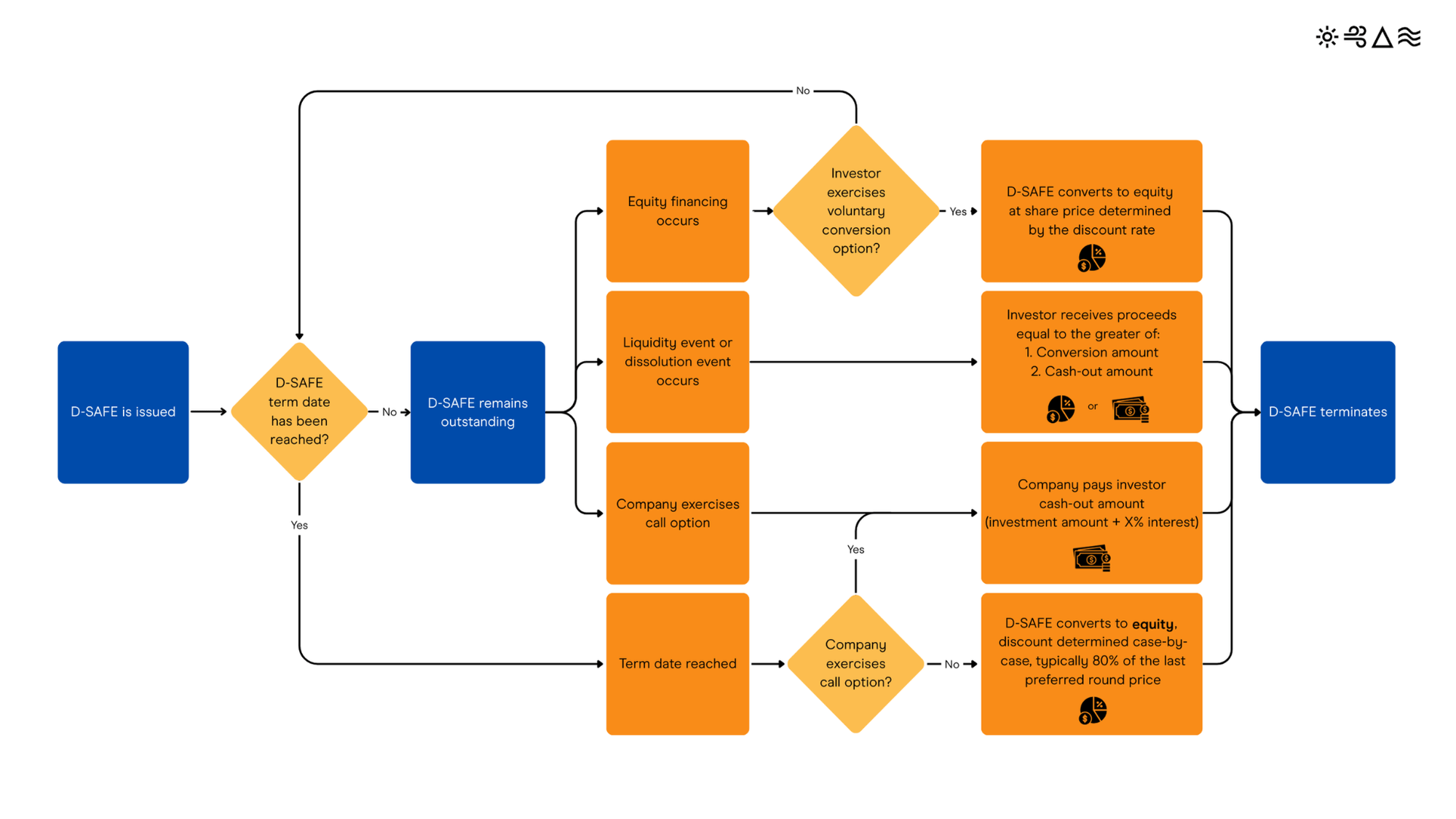

Elemental 自一年前推出 D-SAFE(一种“Development-SAFE”,参考 Y Combinator 的原始工具 设计)以来,一直在不断迭代。配合开发支持协议(DSA),该结构为 FOAK 和早期商业化项目提供灵活、基于里程碑的前期建设资金。截至目前,Elemental 表示已向九家公司部署了 700 万美元,帮助解锁了超过 7000 万美元的后续融资。

对于 Nitricity 来说,一笔 200 万美元的 D-SAFE 与具体的里程碑挂钩,例如场地收购、工程设计以及为其首个商业设施(一个将杏仁壳和可再生能源转化为低碳、OMRI 认证的氮肥的工厂)获取许可。该项目相较于 Nitricity 的试点规模扩大了 100 倍,并且已通过与当地有机种植者签订的具有约束力的包销协议售罄至 2028 年。这笔早期资金帮助降低了建设风险,填补了 1000 万美元资金结构中的“最后一环”缺口,并传递了机构准备就绪的信号——为上周宣布的 5000 万美元 B 轮融资铺平了道路。

Elemental 的首席运营官 Avra Van der Zee 告诉我们:“从我们的气候投资工作中,我们知道开发资本存在一个众所周知的缺口。然而,正是这种扎实的开发工作,我们看到它带来了成功的项目成果。”

Nitricity 和 Elemental 选择了偿还 D-SAFE,而不是将其转换为股权,这使得 Elemental 能够将资金循环投入新的交易。Nitricity 则将放弃的股权转入员工期权池,以留住关键人才。

Chestnut Carbon 上个月与 J.P. Morgan、美国银行(Bank of America)、BMO、CoBank 和 EastWest Bank 签订了一笔 2.1 亿美元的无追索权信贷额度——这是美国自愿碳项目首次应用传统项目融资的案例之一。该交易由与 Microsoft 签订的为期 25 年、700 万吨碳移除的承购协议支撑,涵盖美国东南部九个州共 6 万英亩的造林项目组合。为了让贷款方对这一资产类别感到放心,Chestnut 引入了关键的风险缓释措施:100 年永久性的土地所有权、多元化且具生物多样性的种植策略,以及独立的技术和保险顾问(ERM、Marsh、CFC)对项目进行验证。

“当我们与 Microsoft 签订承购协议时,我们不仅仅是在追求一份合同,而是将其设计成可融资的形式。”Chestnut Carbon 首席财务官 Greg Adams 告诉我们,“从一开始我们就考虑了项目融资……树木已经存在了 3.5 亿年,但这仍被视为一种新兴资产类别。我们想证明碳移除可以像基础设施一样对待。”

重要性何在

我们之前说过,现在再说一次:气候科技若没有与其复杂性相匹配的资本结构 ,就无法实现规模化。这两种结构——一种针对早期项目,另一种是将传统融资工具应用于新领域——证明了新的金融模式能够释放真正的落地部署潜力。D-SAFE 表明,以里程碑为基础、与创始人利益一致的资金,可以帮助公司从创意阶段迈向基础设施建设。Chestnut 的融资工具则表明,即使是基于自然的碳等新兴资产类别,只要结构设计得当,也能达到承销标准。

对于 Elemental 来说,D-SAFE 是对持续存在的“ 规模差距 ”的回应——早期公司需要资金来开发项目,但尚无法获得基础设施规模的融资。传统风投不愿意为许可和工程工作提供资金;银行也不会为其承保。D-SAFE 通过快速、灵活、与里程碑挂钩的资金来填补这一空白,而配套的开发支持协议(DSA) 不仅为创始人提供资金,还提供路线图和支持网络。Elemental 还发布了实践者笔记 ,以鼓励在整个气候生态系统中更广泛地使用,展示了该机制如何根据特定项目需求和风险特征进行定制。

Chestnut Carbon 的 2.1 亿美元交易同样释放了一个信号:即使在自愿碳市场动荡的情况下,碳移除也可以作为基础设施来进行承保。过去一年,媒体头条聚焦于市场信誉、价格波动以及企业需求停滞,但这笔交易表明,高诚信度、基于自然的项目依然能够悄然吸引资本。而资本成本至关重要——商业项目融资的成本显著低于股权或赠款资本。Chestnut 的土地所有权受到产权保护,采用(生物)多样化地块设计以降低自然灾害风险,并与 Microsoft 签订了 25 年的购销协议,这帮助银行获得了作出“同意”所需的信心。但要将这一新资产类别转化为银行能够理解的语言,也付出了巨大努力,包括引入像 ERM 这样的资深参与者担任独立技术顾问,以及 Marsh/CFC 建立可信的保险框架。

关键要点

- FOAK 融资需要新工具。 首创型项目并不适合传统的资本模式。D-SAFE 和 Chestnut 的融资工具都展示了如何通过定制化结构、基于里程碑的票据以及有资产支持的风险缓释信贷,在标准股权无法奏效的地方释放真正的资金。

- 催化资本在为风险量身定制时才能发挥作用。 Elemental 的 D-SAFE 帮助解锁了后续的私人资本。通过将投资与具体的开发里程碑挂钩,D-SAFE 为早期项目提供了足够的证明,从而吸引下一轮融资。而 5000 万美元的 B 轮融资就是证明——在当前的融资环境下,这对硬科技来说是一笔相当大的融资。

- 蓝图,而非一次性方案。Elemental 和 Chestnut 都将其结构设计为可重复使用,这是 Nth-Of-A-Kind 的关键要素。Elemental 发布了 D-SAFE 模板;Chestnut 融入了熟悉的项目融资工具,并做了大量工作以帮助银行建立信心。这些模型展示了如何为下一波发展减少摩擦。

特别感谢 Elemental Impact 的 Avra Van der Zee 和 Chestnut Carbon 的 Greg Adams 为本文提供的时间与见解。

本周交易(9/8-9/14)

后期 / 成长期

🧪 Nitricity,一家位于加州弗里蒙特的电气化气候智能型化肥生产商, 融资 5000 万美元 ,本轮 B 轮融资由 World Fund、Change Forces Capital、Cultivate Next、Energy Infrastructure Partners (EIP)、Fine Structure Ventures 及其他投资者参与。

👕 AMSilk,一家位于德国 Neuried 的生物基丝绸制造商, 筹集了 3500 万美元的成长型融资,投资方包括 Athos Group、MIG Capital 和 Novo Holdings。

🌾 NeoFarm,一家位于法国 Saint-Nom-la-Bretêche 的自动化蔬菜种植解决方案开发商, 筹集了 3500 万美元的 B 轮融资,投资方包括 ADEME Investissement、Eurazeo、Bpifrance、Cléry 和 Karl Leitzgen 家族办公室。

🏭 Sapphire Technologies,一家位于加利福尼亚州塞里托斯的天然气和氢气涡轮膨胀机公司, 融资 1800 万美元 ,为 C 轮融资,投资方包括 Cooper and Company、Energy Capital Ventures、Equinor Ventures 和三菱重工。

⚡ Kyoto Fusioneering,一家总部位于日本东京的核聚变设备制造商, 筹集了 1000 万美元的 C 轮融资,投资方包括 JERA、京瓷以及三井住友信托银行。

⚡ XENDEE,一家位于加利福尼亚州圣迭戈的微电网决策支持系统公司,获得来自 Eaton Corporation 的 B 轮融资,具体金额未披露。

早期阶段

💨 CuspAI,一家位于英国剑桥的由生成式 AI 驱动的新材料系统搜索平台,获得来自 New Enterprise Associates、Temasek Holdings、Basis Set Ventures、FJ Labs、Giant Ventures 及其他投资者的 9900 万美元 A 轮融资。

🏠 DataCrunch,一家位于芬兰赫尔辛基的云服务基础设施开发商,获得来自 Skaala、Tesi、Varma、byFounders 和 J12 Ventures 的 6500 万美元 A 轮融资。

⚡ Proxima Fusion,一家位于德国慕尼黑、基于恒星器的聚变能源开发商, 融资 1800 万美元 ,A 轮投资方包括 Brevan Howard、CDP Venture Capital 和 European Innovation Council。

🚗 Maeving,一家位于英国考文垂的电动摩托车制造商, 融资 1100 万美元 ,A 轮投资方包括 Elbow Beach Capital、Future Planet Capital 和 Venrex。

⚡ Nuclearn,一家位于美国亚利桑那州菲尼克斯的核能自动化平台, 融资 1000 万美元 ,A 轮投资方包括 Blue Bear Capital、AZ-VC、Nucleation Capital 和 SJF Ventures。

🔋 LeydenJar,一家位于荷兰莱顿的硅负极生产商, 融资 1520 万美元,B 轮投资方包括 Extantia 和 Invest-NL。

其他

🔋 Fidra Energy,一家总部位于苏格兰爱丁堡的电池储能开发商和运营商, 筹集了 8.04 亿美元的项目融资债务资金。

🏠 EcoDataCenter,一家位于瑞典法伦的可持续数据中心服务开发商, 获得来自德意志银行的 7.05 亿美元债务融资。

⚡ Electric Hydrogen,一家位于马萨诸塞州纳蒂克的绿色氢气电解槽开发商, 融资 4 亿美元 ,由 Generate Capital 提供 PF 股权融资。

⚡ Grenergy,一家位于西班牙马德里的可再生能源生产商, 融资 2.7 亿美元 ,由三井住友银行、BBVA、法国巴黎银行和德国复兴信贷银行(KfW)提供 PF 债务融资。

🧪 CleanCore Solutions,一家位于内布拉斯加州奥马哈的水基臭氧清洁系统开发商, 融资 1.75 亿美元 ,由 FalconX、GSR Ventures、MOZAYYX 和 Pantera Capital 提供上市后股权融资。

⚡ Kyoto Fusioneering,一家位于日本东京的核聚变设备制造商, 融资 3600 万美元 ,由京都银行、日本国际协力银行(JBIC)、日本政策金融公库、三菱 UFJ 银行和三井住友银行提供债务融资。

👕 AMSilk,一家位于德国 Neuried 的生物基丝绸开发商, 筹集了 2600 万美元的可转换债券融资。

🏠 DataCrunch,一家位于芬兰赫尔辛基的云服务基础设施开发商, 筹集了未披露金额的债务融资,投资方包括 Armada、Nordea Bank、Danske Bank、Local Tapiola 和 Norion Bank。

🧱 CarbonBuilt,一家位于加利福尼亚州洛杉矶的低碳混凝土生产商, 获得来自 Connecticut Innovations 的未披露金额的私募股权扩张融资。

退出

☀️ Origami Solar,一家位于俄勒冈州本德的钢制太阳能框架开发商, 被 Nextracker 以 5300 万美元 收购。

⚡ Deep Fission,一家位于加利福尼亚州伯克利的模块化核微反应堆制造商, 宣布与 SPAC 合并。

📦 Bo (Bopaq),一家位于加拿大蒙特利尔的可重复使用包装制造商, 被 Tricentris 以未披露金额收购。

⚡ Ambient Fuels,一家位于纽约市的绿色氢能项目开发商, 被 Electric Hydrogen 以未披露金额收购。

新基金

Vireo Ventures,一家总部位于德国柏林的早期风险投资公司, 筹集了 5900 万美元用于 Electrification Fund I,该基金将专注于投资欧洲早期公司,以加速电网、储能、交通、工业和房地产领域的电气化进程。

这是 Sightline 客户可获取的交易示例。还想要更多交易吗?

新闻动态

OpenAI 已签署 与 Oracle 达成创纪录的 3000 亿美元云计算合同,未来五年 AI 数据中心将需要 4.5GW 的电力容量 ,相当于约四座核反应堆的规模。这一前所未有的规模显示了 AI 基础设施对发电和电网日益增长的需求,同时也意味着对下一代能源的投资潜力。

中国将于 2027 年起 在部分行业引入绝对碳排放上限, 将全国碳排放交易体系(ETS)从基于强度的基准转向硬性限制。这标志着从试点市场向关键阶段的演进,并预示着在 2030 年全面推行前政策立场将趋紧。尽管碳价仍处于低位,此举为未来可能显著影响工业脱碳和能源转型规划的价格信号奠定了基础,而中国是全球最大的排放国。

印度将启动一项国家碳捕集计划,为特定项目提供最高 100% 的资金支持, 以在扩大煤电至 2035 年的同时实现脱碳。尽管“煤炭 + CCUS”策略的有效性仍存疑问,政府仍押注于 CCUS,以调和不断增长的能源需求与气候目标。此举将地质储存视为战略资产——类似于欧盟在能源安全方面的做法。

一项新的 《Nature》 论文发现,地球安全的地质碳储存容量约为 1,460 GtCO2,比此前估算低十倍 ,这限制了 CCS 的长期潜力。该研究基于风险的评估将 CCS 重新定义为一种有限的、跨世代的资源,如果当前气候情景成真,到 2200 年可能会耗尽。这使得先行者优势至关重要,并可能引发对储存地点的竞争。

欧盟最高法院维持将核能和天然气纳入其绿色分类体系的决定, 驳回了奥地利的质疑,并在存在环境担忧的情况下保留了获取绿色融资的渠道。该裁决强化了核能在低碳基荷电力中的作用,并在严格限制下赋予天然气过渡性地位,可能为 CCS 带来推动作用。两者如今都有望在欧洲不断演变的能源结构中吸引更多投资。

在核能新闻方面,欧盟委员会承诺投入 115 亿美元用于裂变和聚变研发,加入美国能源部(US DOE) 的公共资金推动行列 ,同时摩根士丹利上调其 2050 年全球核电装机容量预测 53%,至 586 吉瓦。由埃克森美孚和力拓支持的工业先进核能联盟成立 ,以及 Kazatomprom 计划将铀勘探规模扩大三倍(包括海外项目),显示出公共和私营部门的强劲势头。

弹出窗口

Google 对 LDES 充满热情 ,帮助 SRP 储存太阳能以供夜班使用。

在南极“调暗太阳”的计划被英国部长搁置在寒冷中。

在报告引发科学风暴后,DOE 叫停了持反对立场的气候团队。

田纳西州电网降温的新招 —— 利用液氮热能。

Generate 八月概览 :电动车销量激增,PPA 价格上涨,太阳能投资保持稳定,以及美联储利率动态。

Mast 深入蒙大拿州 —— 将野火废弃物埋入地下。

Heatmap 发问 :Chris Wright 还是 Chris Wrong?

机会与活动

💡 SET 奖 2026:请在 10 月 31 日前申请,参与这项全球气候科技竞赛的十周年特别版。获奖者将获得 €10,000 奖金 ,并免费前往柏林参加 SET 科技节的路演。

📅VERGE 2025:10 月 28 日至 30 日,欢迎来到加利福尼亚州圣何塞(地图链接),参加为致力于推动组织和供应链脱碳的专业人士打造的顶级盛会。作为 Trellis Impact 25 的一部分,参会者还将获得 GreenFin 和 Bloom 的入场资格。请在 6 月 13 日前注册可节省 $500,并使用合作伙伴代码 TI25SL 享受额外 10% 折扣。

💡 Exelon 2026 气候变化投资计划(2c2i):请在 9 月 29 日前申请资金,以支持在服务不足的社区中推动环境正义、气候韧性和清洁能源创新的项目。

💡 2025 建筑技术实验室 :请在 2025 年 10 月 24 日前申请,加入由纽约市建筑局和纽约市合作基金共同发起的这一公私合作项目。该项目面向拥有建筑与开发监管领域劳动力优化和工作流程现代化解决方案的早期及成长期科技公司。